Twitter

Twitter Facebook

Facebook![upload-3113[1]](https://www.stoptheabortionmandate.com/wp-content/uploads/2021/03/upload-31131-e1628195867250.png)

O privire aprofundată asupra spațiului stablecoin, provocărilor și evoluției sale

Dintre caracteristicile sale definitorii, poate cea mai importantă a unei valute este oferta sa totală și rata de emisie. Diferite modele de aprovizionare și emisie încurajează comportamente diferite de la utilizatorii unei monede. În timp ce lipsa absolută ar putea provoca tezaurizarea, o ofertă excesivă poate fi catastrofală pentru o economie, deoarece puterea de cumpărare a monedei scade rapid.

În acest articol OKEx Insights, vom examina modul în care modelele de aprovizionare și de emisie influențează utilitatea unei monede și, în cele din urmă, prețul. Pe lângă compararea modelelor de aprovizionare finite Bitcoin și ETH nelimitate cu politicile monetare fiat, vom discuta cererea în creștere pentru monede stabile și o clasă emergentă de monede digitale care încearcă să imite stabilitatea fiat folosind algoritmi numai.

Aceste monede stabilizate algoritmic au introdus concepte precum aprovizionarea elastică, rebase și debase și au început să fie recunoscute mai târziu. Cel puțin pe hârtie, ele reprezintă eforturi promițătoare de a crea monede digitale care sunt simultan stabile în puterea de cumpărare și complet descentralizate. Bazându-se pe ipoteze teoretice nedovedite, totuși, pe măsură ce discutăm mai departe, aceste soluții sunt departe de a fi ideale.

Contents

- 1 Cazul Bitcoin pentru capacele de aprovizionare codificate în mod dur

- 2 Ethereum: un experiment de aprovizionare nelimitată

- 3 Căutarea stabilității și “stablecoins”

- 4 Interes reînnoit pentru stablecoinele de aprovizionare algoritmice, elastice

- 5 Stablecoinele algoritmice: pe hârtie vs. în practică

- 6 În ciuda defectelor, monedele stabile sunt aici pentru a rămâne

Cazul Bitcoin pentru capacele de aprovizionare codificate în mod dur

Majoritatea monedelor de astăzi au o ofertă potențial nelimitată. În lumea fiat, băncile centrale dețin un monopol asupra creației lor. mandatul declarat al Rezervei Federale a Statelor Unite, de exemplu, este de a atinge stabilitatea valutară și de a menține un loc de muncă maxim.

Instrumentele disponibile pentru a realiza acest lucru includ capacitatea de a extinde oferta de bani ca răspuns la modificările cererii de dolari SUA. Creșterile bazei monetare care depășesc cererea duc la inflație, care scade valoarea tuturor unităților de monedă din economie. Inflația stimulează cheltuielile, ducând la creșterea economică, făcând totodată scump economisirea. Unii susțin că inflația este necesară pentru a stimula o economie. Între timp, alții îl numesc un impozit sub acoperire asupra averii cetățenilor.

Creatorul anonim al lui Bitcoin, Satoshi Nakamoto, pare să se încadreze în ultimul grup. ei proiectat Bitcoin în contrast puternic cu sistemul fiat, deoarece are o limită maximă de 21 de milioane de monede și nicio autoritate centrală nu își poate crește emisia. Atât aprovizionarea totală, cât și viteza cu care intră în circulație monedele noi sunt stabilite în piatră datorită sistemului său de reducere a recompenselor bloc, cunoscut și sub denumirea de evenimente la jumătate.

Au apărut indicii care sugerează un motiv anti-bancă centrală Postările lui Nakamoto. Poate că cel mai explicit este mesajul inclus în primul bloc Bitcoin care a fost extras vreodată. Luată din prima pagina al ziarului britanic The Times, scrie:

“Cancelar pe marginea celui de-al doilea ajutor pentru bănci.”

Nakamoto a fost, de asemenea, printre primii trasează paralele între Bitcoin și aur. Cele două active sunt ambele rare, ceea ce înseamnă că oferta lor nu poate fi diluată din capriciul unei entități centrale. Această narațiune a luat amploare în ultimii ani. La început, a fost susținut în principal de Bitcoiners, dar apoi, anul trecut, mai mult instituțiile financiare tradiționale a început să observe asemănările.

Este grăitor că această schimbare de sentiment a avut loc în cursul unui an în care băncile centrale din întreaga lume au creat mai multe unități de monedă noi decât în orice alt moment al istoriei. Cei care dețin rezerve mari de numerar au fost obligați să ia în serios problema diluării sale tot mai mari. Astfel, am văzut o nouă rasă de investitori instituționali și corporativi care cumpărau public BTC, citând adesea activul drept acoperire împotriva unui dolar slăbit..

Acestea fiind spuse, faptul că oferta Bitcoin este codificată greu este parțial motivul pentru care se luptă, de asemenea, să obțină adoptarea generală ca mijloc de transfer pentru utilizarea zilnică.

Ethereum: un experiment de aprovizionare nelimitată

Deși multe criptomonede au urmat exemplul lui Nakamoto în implementarea unui plafon de aprovizionare dur, unele au emisii potențial nelimitate. Ethereum este un astfel de exemplu. Cu toate acestea, motivul din spatele crearea unui nou ETH este diferit de cel al monedei fiduciare.

La fel ca Bitcoin, modelul de securitate al Ethereum se bazează pe validarea stimulată a tranzacțiilor. Recompensele motivează participarea onestă în ambele rețele, consolidându-le securitatea generală. Aceste recompense vin sub formă de BTC sau ETH care sunt create cu fiecare nou bloc de tranzacții, precum și din comisioanele pe care operatorii le plătesc pentru utilizarea rețelei..

Cu toate acestea, cele două rețele adoptă o abordare diferită în ceea ce privește securitatea pe termen lung. Când se extrage ultimul BTC, recompensele blocului de monede ale Bitcoin – monede noi bătute cu fiecare bloc nou – se vor opri. În acel moment, doar taxele de tranzacționare ar trebui să stimuleze participarea onestă a minerilor. În schimb, Ethereum va continua să recompenseze validatorii de tranzacții cu Ethereum nou creat.

În ciuda monedelor ETH și fiat, ambele având o ofertă potențial nelimitată, cererea pentru ETH nu influențează crearea acestuia. În schimb, inflația este un produs al modelului de securitate al rețelei și este ceva ce dezvoltatorii și utilizatorii sunt dornici să țină sub control.

Vitalik Buterin, cofondator al Ethereum, nu numai a calcinat un capac dur cu privire la aprovizionarea totală a ETH, dar o actualizare viitoare propusă ar putea implica arderea unei părți din taxele minerilor și scoaterea unităților din circulație. Pe lângă potențialul de a reduce taxele în întreaga rețea, au fost propuse actualizări precum EIP-1559 ceea ce sugerează acordarea de către Ethereum a unei politici monetare ceva mai dure cu inflație redusă – ceva foarte popular în rândul investitorilor ETH.

Căutarea stabilității și “stablecoins”

În timp ce politicile monetare ale Bitcoin și Ethereum le-ar putea face investiții speculative atractive – sau chiar depozite de valoare – utilitatea lor actuală ca unitate de cont este discutabilă. Atunci când oferta unei monede nu răspunde la modificările cererii, modificările menționate au ca rezultat fluctuații dramatice ale prețurilor. Acest lucru nu numai că face ca lucrurile să fie greu de prețuit, dar necesită și un comerciant care acceptă BTC sau ETH pentru a-și asuma un anumit risc de volatilitate.

Pentru utilizare în afara speculațiilor, tranzacționării sau deținerii pe termen lung, volatilitatea Bitcoin este nedorită. Utilizatorii unei monede doresc să fie încrezători că banii pe care îi au astăzi pot fi schimbați pentru aproximativ aceeași valoare a bunurilor și serviciilor mâine. Prin urmare, monedele stabile – adică jetoanele concepute pentru a fi utilizate ca mijloace de schimb reprezentând o singură unitate de monedă, cel mai frecvent dolarul SUA – au văzut adoptarea crescândă pentru multe cazuri de utilizare mai puțin potrivite pentru BTC.

Stablecoins încearcă să ofere beneficiile tranzactibilității unei monede digitale, rămânând în același timp libere de volatilitatea care împiedică adoptarea BTC cu amănuntul. Creșterea stablecoinului de vârf, Tether (USDT), de la o capitalizare de piață mai mică de 5 miliarde de dolari anul trecut la aproximativ 23,5 miliarde de dolari astăzi, demonstrează cât de importantă este stabilitatea prețurilor pentru mulți utilizatori de criptomonede.

Stablecoins, așa cum există în prezent, au toate o ofertă totală nelimitată din punct de vedere tehnic. Modul în care sunt emise și mecanismele utilizate pentru menținerea stabilității le plasează în una din cele două mari categorii:

- Colateralizat

- Aprovizionare elastică

Monede stabile garantate de Fiat

Monedele stabile garantate de Fiat funcționează ca o formă de IOU digitale. O entitate (de exemplu, o bancă sau un contract inteligent) deține unități de monedă sau alte active și emite monede stabile proporțional cu aceste active.

Tether este de departe cel mai mare exemplu de stablecoin colateralizat fiat. Deși este un subiect controversat, compania deține probabil 1 USD pentru fiecare 1 USDT existent. Deoarece fiecare USDT este susținut de un dolar, puterea de cumpărare a monedei rămâne consecventă. Alte stablecoin-uri colaterale fiat, precum USDC și TrueUSD, urmează, de asemenea, acest model.

Când este susținută unu-la-unu, garanția fiat oferă cea mai mare stabilitate a oricărui sistem curent stablecoin. Cu toate acestea, există dezavantaje ale garanției fiat. În primul rând, utilizatorii trebuie să aibă încredere că emitentul deține într-adevăr rezervele pe care le spune că le face. Acest lucru nu se potrivește cu viziunea transparentă, minimizată pe încredere a criptomonedelor.

În plus, de vreme ce bancnotele stableco-garantate se bazează pe bănci pentru a deține fonduri, emitenții lor sunt supuși presiunilor de reglementare. Parlamentarii americani încearcă în prezent să adopte o legislație care ar impune, printre altele, emitenților stabili să obțină o cartă bancară federală. Cei împotriva celor recent propuse Actul STABLE motiv pentru care o astfel de modificare ar înăbuși inovația în sectorul stablecoin. Presiunea din partea forțelor de ordine a dus anterior și la Tether și la Center lista neagră a adreselor Ethereum care dețineau monedele stabile respective ale fiecărei companii (adică USDT și USDC).

Monede stabile criptocolateralizate

Neajunsurile menționate mai sus ale stablecoinelor colateralizate fiat au dat naștere modelului cripto-colateralizat. Cel mai răspândit exemplu este simbolul DAI al MakerDAO. În loc de dolari într-un cont bancar, contractele inteligente dețin ETH și alte criptomonede ca garanție, iar protocolul împrumută jetoane DAI la o rată care intenționează ca fiecare jeton să tranzacționeze aproape de 1 dolar. Acest tip de mecanism este, de asemenea, cunoscut sub numele de soft-peg.

În anumite privințe, stablecoinele criptocolateralizate reprezintă o îmbunătățire a omologilor lor colaterali fiat, cum ar fi USDT. De exemplu, utilizatorii pot verifica jetoanele DAI de garanție totală prin intermediul blockchain-ului Ethereum, reducând semnificativ nivelul inerent de încredere cerut în mod obișnuit de stablecoinele colaterale fiat. Cu toate acestea, după cum sa discutat mai sus, majoritatea activelor criptografice suferă de volatilitate extremă a prețurilor, ceea ce le face inadecvate ca formă de garanție.

Pentru a rezolva problema volatilității, stablecoinele criptocolateralizate trebuie supracolateralizate. Prin susținerea acestora cu active mai mari în valoare decât cele emise, aceste stablecoins sunt protejate de fluctuații bruște ale prețurilor activelor colaterale. Acest lucru permite proiectelor descentralizate stablecoin să obțină un preț suficient de stabil încât să devină utile în diferite contexte financiare. Cu toate acestea, o garanție de 150% sau mai mult reprezintă o utilizare extrem de ineficientă a capitalului, în timp ce nu elimină în totalitate amenințarea lichidării forțate în timpul fluctuațiilor pieței criptografice..

Algoritmii oferă o “fără garanție” abordare cu aport elastic

Stablecoins sunt, fără îndoială, utile. USDT a oferit mult timp comercianților un activ stabil în care să poată ieși în perioadele de volatilitate crescută a criptomonedelor. Odată cu explozia de interes pentru finanțele descentralizate vara trecută, cazurile de utilizare pentru monedele stabile au crescut doar. Împrumuturile, împrumuturile, tranzacționarea și furnizarea de lichidități folosind o monedă stabilă anulează un anumit risc pentru utilizatori.

Cu toate acestea, așa cum am discutat, implementările existente ale stablecoinelor nu sunt perfecte. Aprecierea USDT și a altor proiecte garantate central reprezintă un risc de contrapartidă deloc aliniat cu etosul industriei mai largi a criptomonedelor. Între timp, modelele de garantare a criptomonedelor fac o utilizare ineficientă a capitalului, în cel mai bun caz, și, în cel mai rău caz, pot duce la lichidări brutale în perioadele de volatilitate sporită.

Cu toate acestea, având în vedere că prețurile se deplasează în concordanță atât cu cererea, cât și cu oferta, stabilitatea ar trebui teoretic posibilă dacă modificările ofertei unei monede răspund la modificările cererii acesteia. Dacă o creștere a ofertei de 10% coincide cu o creștere a cererii de 10%, nu ar trebui să existe o creștere a prețului. Aceasta este, în mod vag, premisa din spatele unei categorii de criptomonede care a câștigat o atenție tot mai mare în ultima vreme.

Cunoscute ca monede stabile algoritmice sau monede elastice de aprovizionare, aceste proiecte încearcă să tranzacționeze la un preț țintă specificat prin creșterea sau scăderea ofertei circulante de monedă ca răspuns la cerere. Dacă prețul este sub obiectivul (adesea, dar nu întotdeauna, 1 USD), atunci furnizarea de monede stabile se contractă, crescând prețul fiecărei unități. În schimb, atunci când cererea crește și prețul depășește ținta, sunt inventate monede noi pentru a dilua oferta și a reduce valoarea fiecărei unități.

Conceptul de jeton de aprovizionare elastic nu este nou. De fapt, încă din 2014 au fost prezentate două propuneri diferite pentru sisteme stablecoin de aprovizionare ajustate algoritmic.

Numindu-și soluția după economistul și teoreticianul politic al băncii centrale Friedrich Hayek, Ferdinando M. Ametrano, în eseu “Hayek Money: Soluția de stabilitate a prețurilor pentru criptomonedă,” descrie un sistem în care utilizatorii înșiși beneficiază de crearea de noi unități de monedă, finanțând în același timp contracțiile ofertei atunci când cererea scade. Valoarea unei singure unități a unei monede care utilizează un astfel de sistem ar trebui teoretic să rămână constantă, totuși soldurile portofelului ar crește și se vor micșora în conformitate cu modificările capitalizării pieței totale.

În “O notă cu privire la stabilizarea criptomonedelor: acțiuni de seniori,” Robert Sams pune înainte un model similar pentru o monedă de aprovizionare elastică. În acest model, la fel ca Hayek Money, oferta de bani ar crește și se va micșora în conformitate cu cererea. Cu toate acestea, Sams consideră că creșterea și scăderea proporțională a soldurilor portofelului transferă pur și simplu volatilitatea prețului la volatilitatea soldurilor portofelului. În timp ce puterea de cumpărare a unei singure unități de Hayek Money ar trebui să rămână constantă, cea a oricărui portofel dat s-ar extinde și ar contracta în tandem cu dimensiunea totală a pieței.

Sams scrie:

“Stabilitatea prețurilor nu înseamnă doar stabilizarea unității de cont, ci și stabilizarea stocului de valoare al banilor. Banii lui Hayek sunt concepuți pentru a se adresa primilor, nu celor din urmă.”

În schimb, el este în favoarea unui sistem în care doar utilizatorii cărora le pasă ar trebui să se preocupe de mecanismul de stabilitate subiacent al monedei. Modelul Seigniorage Shares se bazează pe un al doilea simbol care permite deținătorului o parte din orice extindere viitoare de aprovizionare.

Cei care aleg să sprijine un astfel de sistem stablecoin fac acest lucru scoțând din circulație unități din monedă atunci când prețul este sub obiectivul său. În schimb, primesc jetoane de acțiune pe care le pot schimba cu stablecoinul bătut în timpul unui eveniment de extindere a aprovizionării. Având în vedere că numărul de monede primite este mai mare decât cel ars, profiturile potențiale îi stimulează pe utilizatori să influențeze singuri politica monetară a protocolului.

Interes reînnoit pentru stablecoinele de aprovizionare algoritmice, elastice

După cum au remarcat atât Sams, cât și Ametrano în 2014, teoretizarea cu privire la modelele de monede cu aprovizionare elastică a fost inspirată atât de necesitatea clară a unei stablecoine descentralizate viabile, cât și de deficiențele modelelor colaterale existente. Mai recent, însă, un mediu de reglementare potențial ostil pare să accelereze dezvoltarea.

Chiar înainte de legea STABLE propusă în SUA, eforturile de a crea stablecoins au prezentat potențiale probleme de reglementare. Cei din spatele originalului Stablecoin de bază au fost forțați să desființeze proiectul în decembrie 2018. Citând un potențial conflict între ei și autoritățile de reglementare a valorilor mobiliare din SUA, echipa a rambursat investitorii și a renunțat la proiectul inspirat de acțiunile Seigniorage Early..

Cu STABLE Act care amenință acum emitenții de stablecoin și un spațiu DeFi înfloritor care oferă cazuri de utilizare convingătoare pentru criptomonede la prețuri constante, în ultimele luni au apărut numeroase stablecoinuri algoritmice care au urmat atât modelele rebase proporționale, cât și modelele de acțiuni Seigniorage. Rezistența superioară la cenzură a acestor proiecte în comparație cu cea a eforturilor centralizate face ca dezvoltarea lor să fie o urmărire deosebit de demnă atunci când se confruntă cu autorități de reglementare agresive. Este de înțeles, având în vedere mediul de reglementare incert, că dezvoltatorii din spatele unor proiecte precum Based Money, DEBASE, Basis Cash și Dynamic Set Dollar preferă acoperirea anonimatului, totuși.

Stablecoinele algoritmice: pe hârtie vs. în practică

Cei care urmăresc îndeaproape industria criptomonedelor ar putea recunoaște premisa din spatele atât a lui Hayek Money, cât și a acțiunilor Seigniorage ale lui Sams. Primul se reflectă aproape în mod identic în proiectarea monedei rebase Ampleforth, care a fost împrumutată în sine de proiecte precum YAM Finance, DEBASE, Protocol de bază și altele..

Aceste sisteme, inspirate de Ametrano, suferă un proces cunoscut sub numele de rebase la un interval stabilit. Un oracol furnizează protocolul prețul activului la bursele externe. Când prețul este peste țintă, soldurile de portofel ale utilizatorilor care dețin simbolul de reîncărcare cresc. Dacă prețul depășește cu mult ținta, majoritatea protocoalelor nu eliberează imediat sursa totală necesară pentru a o reduce până la capăt. Pentru a evita supracorecțiile de preț, mulți folosesc unele netezirea alimentării mecanisme de eliberare eșalonată.

În schimb, atunci când cererea pentru jeton se micșorează, la fel și oferta de bani. Din nou, diferența procentuală dintre prețul curent și prețul țintă determină cu cât protocolul reduce soldurile portofelului. Când prețul este aproape de prețul țintă, rețeaua nu trebuie să ajusteze oferta. Distribuind și eliminând jetoanele direct din și din portofele, indiferent de procentajul din totalul utilizatorilor de capitalizare de piață deținută înainte de reîncadrare rămâne aceeași după aceea.

În ciuda faptului că are un obiectiv clar stabilit pentru preț, Ampleforth preferă distanța din termenul stablecoin. Deoarece fiecare utilizator beneficiază de creșterea rețelei cu solduri de jetoane crescute, echipa descrie jetonul său, Ample (AMPL), ca având potențialul de a deveni un activ de diversificare și de a servi ca o acoperire atractivă împotriva altor piețe, criptomonede incluse.

Într-adevăr, cercetarea în Ampleforth de Gauntlet remarcat corelare scăzută a capitalizării de piață între AMPL și alte monede digitale majore. Acest lucru sprijină noțiunea că restabilirea monedelor ar putea reprezenta în cele din urmă un inovator și în mare parte necorelat clasa lor de active.

O altă aplicație interesantă a elasticității ofertei după modelul Hayek Money este Protocolul de bază. Extinderea și contracția aprovizionării cu jetoane ar trebui să păstreze jetonul protocolului, BASE, la un trilion de capitalizare de piață totală a criptomonedelor. La fel ca deținătorii AMPL, cei investiți în BASE primesc extinderi de aprovizionare și contracții financiare proporțional. Dacă este capabil să-și mențină pe termen lung, BASE ar oferi o modalitate prin care speculatorii să parieze pe creșterea viitoare a criptomonedelor în ansamblu.

Între timp, acțiunile Seigniorage ale lui Sams au fost implementate cu diverse modificări în proiecte precum Basis Cash, Empty Set Dollar, Dollar Protocol și multe altele. Sistemul multi-token separă stablecoin-ul în sine de mecanismul său de stabilitate. Utilizatorii care nu doresc să contribuie la stabilizarea prețurilor pot face doar tranzacții ESD, DSD, BASIS etc. așa cum ar face orice monedă stabilă.

Acei utilizatori înclinați să își asume riscuri pentru recompense potențiale pot participa la stabilizarea monedei. Aceasta implică de obicei arderea unităților stablecoinului în schimbul unui jeton de obligațiune. În cazul unei extinderi ulterioare a aprovizionării, jetoanele de obligațiuni pot fi schimbate cu noile unități ale monedei la profit.

În ciuda faptului că conceptul are sens teoretic, multe proiecte stablecoin algoritmice par să se lupte să rămână la ținta lor în realitate. Actualul lider de piață în jetoane în stilul acțiunilor Seigniorage este Empty Set Dollar (ESD), care are o capitalizare de piață totală de peste 324 milioane dolari.

Lansat în septembrie 2020, ESD s-a tranzacționat până la 2,29 USD și până la 0,44 USD într-o singură săptămână. Deși ar putea fi prematur să anulăm în întregime proiectul, este, de asemenea, destul de important să numim astfel de mișcări de preț stabile, în acest moment.

Preț ESD de la lansare. Sursa: CoinGecko

Preț ESD de la lansare. Sursa: CoinGecko

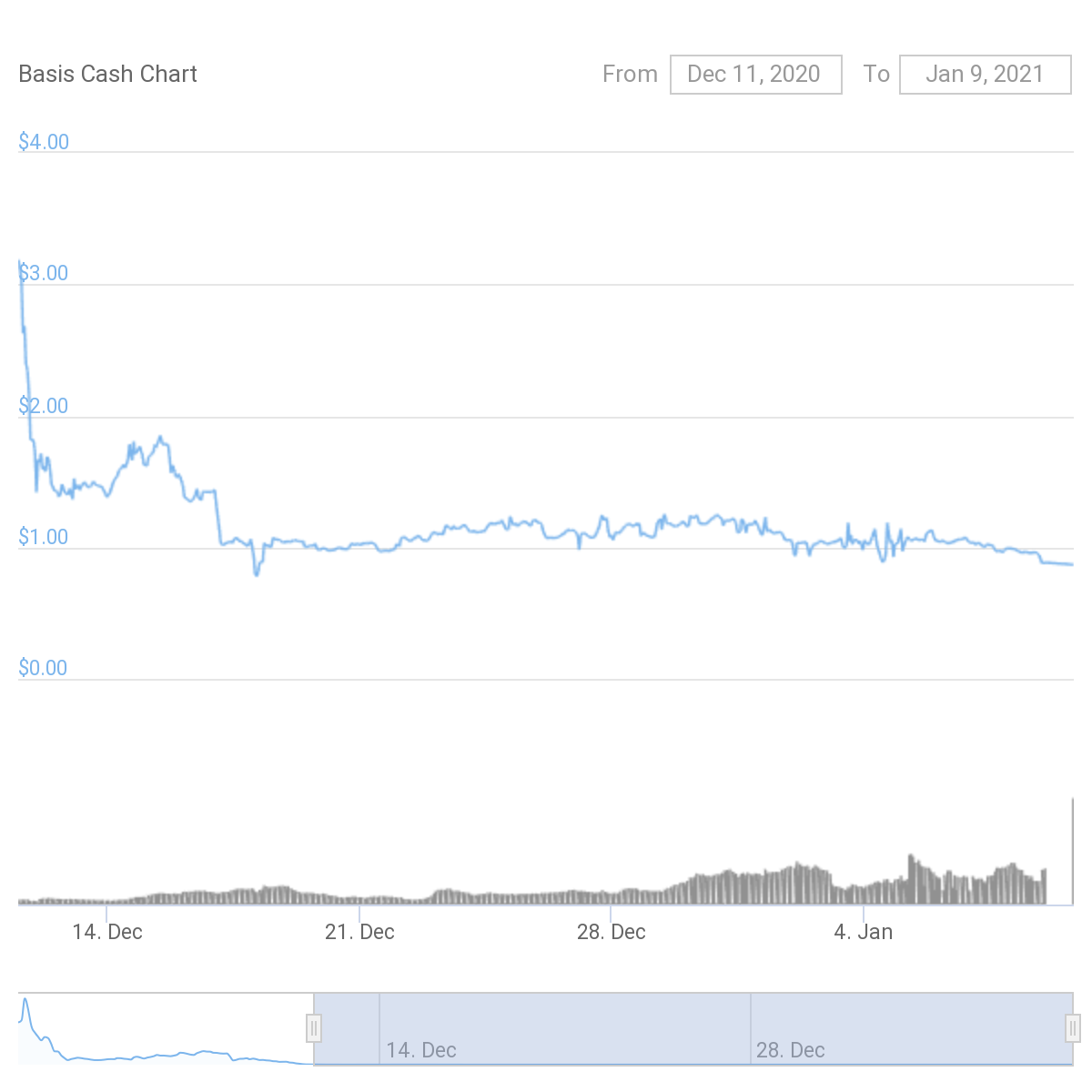

Alte exemple par să se descurce mai bine în termeni de stabilitate. În ciuda prețurilor incredibil de neregulate la lansare, un efort de a revigora protocolul de bază original, numit Basis Cash (BAC), a tranzacționat aproape de ținta sa de 1 USD pentru o mare parte din propria sa existență scurtă. Cu toate acestea, numai prețul nu dezvăluie imaginea completă.

BAC a tranzacționat aproape de ținta sa de 1 USD după volatilitatea inițială. Sursa: CoinGecko

BAC a tranzacționat aproape de ținta sa de 1 USD după volatilitatea inițială. Sursa: CoinGecko

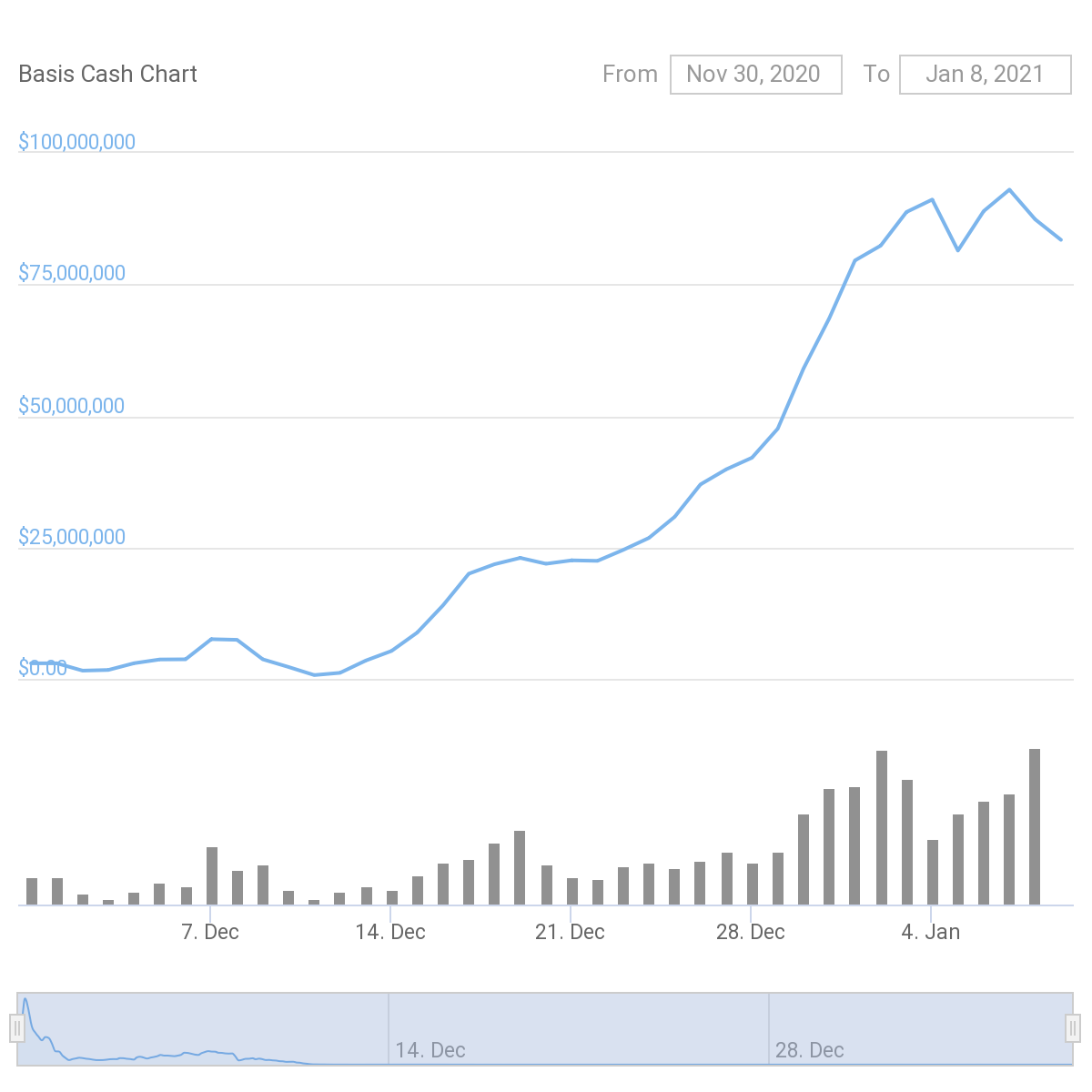

Cu orice monedă de aprovizionare elastică, ținta este mai ușor de întreținut atunci când capitalizarea de piață crește. Încrederea într-un protocol dat este mare, deoarece cei care îl susțin obțin profituri din creșterea pieței. Atunci când contractele de capitalizare de piață sunt puse la încercare credința în proiect. După cum se vede mai jos, Basis Cash nu a cunoscut încă o perioadă de contracție prelungită.

Basis Cash s-a tranzacționat aproape de obiectivul său de la lansare, dar nu a fost încă testat prin contracția pieței. Sursa: CoinGecko

Basis Cash s-a tranzacționat aproape de obiectivul său de la lansare, dar nu a fost încă testat prin contracția pieței. Sursa: CoinGecko

Odată ce prețul scade sub țintă, protocoalele elastice de aprovizionare se bazează pe utilizatorii care își asumă datorii pentru a o readuce la țintă. Prin urmare, acest lucru necesită ca utilizatorii să creadă că prețul va tranzacționa în cele din urmă peste țintă, permițându-le să profite de obligațiunile pe care le primesc atunci când arde aprovizionarea cu jetoane. Dacă credința se pierde într-un protocol, vor fi puțini dispuși să schimbe jetoane pentru obligațiuni, oricât de profitabile ar putea fi profiturile.

Inginer software și partener de conducere la Dragonfly Capital, Haseeb Qureshi, a evidențiat acest defect într-un eseu intitulat “Stablecoins: Proiectarea unei criptocurități stabile la preț”:

“Acțiunile Seigniorage pot absorbi o anumită cantitate de presiune descendentă pentru o perioadă, dar dacă presiunea de vânzare este susținută suficient de mult timp, comercianții își vor pierde încrederea că acțiunile vor plăti în cele din urmă. Acest lucru va împinge în continuare prețul și va declanșa o spirală a morții.”

Ben Dyson de la BankUnderground a desenat concluzii similare înainte ca ultimul val de stablecoinuri algoritmice să intre pe piață. Dyson analizează politica monetară din spatele bazei originale în articolul său “Poate fi „Stablecoins” stabil?” În cele din urmă, el afirmă că algoritmul singur nu poate garanta că cumpărătorii de obligațiuni vor face un pas înainte pentru a readuce prețul înapoi:

“În timp ce monedele stabile algoritmice, cum ar fi Bazele, reușesc să elimine nevoia de încredere într-o terță parte, ele ajung în schimb să fie foarte dependente de credința și încrederea investitorilor.”

La fel de critic față de sistemul Seigniorage Shares este fondatorul Ampleforth, Evan Kuo. Respingerea proiectelor precum Basis Cash ca “idei de zombi,” i-a avertizat pe cei entuziasmați de astfel de sisteme să “așteptări de temperament”:

“Monedele stabile care se bazează pe piețele de creanță (adică: obligațiuni) pentru a reglementa oferta se vor baza întotdeauna pe creditorii de ultimă instanță (adică: salvări).”

Echipa Ampleforth a elaborat OKEx Insights:

“Jetoanele de seignoraj se pot „rupe”, datorită dependenței lor de obicei de un „împrumutător de ultimă instanță”, similar cu actorii financiari tradiționali. Aceasta reprezintă opusul descentralizării. În plus, având în vedere că acestea sunt proiecte DeFi relativ mai noi și mai mici, acestea nu au sprijinul unui creditor de ultimă instanță, dovedit ca un guvern (precum SUA) sau o bancă centrală (cum ar fi Fed). Aceasta înseamnă că sunt, de asemenea, inferiori în „siguranța” oferită de o astfel de „plasă de siguranță”.”

În ciuda defectelor, monedele stabile sunt aici pentru a rămâne

Aprovizionarea limitată de Bitcoin, combinată cu securitatea sa fără precedent, îl servește bine pentru a fi utilizat ca activ monetar greu. Cu toate acestea, volatilitatea prețurilor îl face o unitate de cont foarte slabă. Poate veni un moment în care capitalizarea pieței Bitcoin este atât de vastă încât volatilitatea se reduce la un nivel acceptabil, astfel încât să prețuiască lucrurile în BTC, totuși acest lucru nu este cazul astăzi.

Având în vedere această volatilitate, monedele stabile sunt o parte din ce în ce mai importantă în industria criptomonedelor. Comercianții ies din poziții în ei, fermierii de randament DeFi le folosesc pentru a gestiona riscul și o creștere lista negustorilor acceptați-le. Pentru a face față schimbărilor cererii, livrările de stablecoin cresc sau se micșorează și sunt nelimitate din punct de vedere tehnic. Unele sisteme se bazează pe un emitent central, iar altele folosesc algoritmi. Abordările diferite au ca rezultat compromisuri pe care utilizatorii trebuie să le cântărească.

Pe lângă faptul că sunt potențiale ținte pentru autoritățile de reglementare, cei care dețin garanții în întreprinderi centralizate, cum ar fi USDT, sunt expuși riscului de contrapartidă. De asemenea, pot fi incluse pe lista neagră, așa cum au făcut-o atât Tether, cât și Center anul trecut, la cererea agențiilor de aplicare a legii. Cu toate acestea, în ciuda defectelor, soluțiile centralizate rămân atât cele mai stabile, cât și cele mai populare.

Monedele stabile garantate prin active criptografice sau folosind ajustări algoritmice ale aprovizionării nu pot fi cenzurate în așa fel. Cu toate acestea, ei înșiși sunt supuși riscului standard al protocolului, care este întotdeauna un factor în finanțarea descentralizată, împreună cu propriile lor defecte unice.

Datorită garanției lor, proiecte precum DAI sunt, în general, mai stabile decât monedele elastice de aprovizionare. Cu toate acestea, volatilitatea extremă a prețurilor poate induce lichidări. Între timp, cerințele de supracolateralizare destinate atenuării riscului de lichidare fac din DAI o utilizare ineficientă a capitalului.

Jetonele elastice de aprovizionare reprezintă cel mai mare risc. Complet necolateralizate, se bazează pe teoria jocurilor și elaborează deseori structuri de stimulare pentru a viza un preț. Dacă sentimentul pieței se opune unui simbol elastic de aprovizionare, vânzătorii pot depăși numărul cumpărătorilor atunci când protocolul necesită o creștere a cererii pentru a reveni la pivot.

Cu toate acestea, toate lucrurile luate în considerare, suntem încă în primele zile ale unei perioade fără precedent de experimentare monetară. Ideile care nu au fost niciodată implementabile anterior pot fi acum testate cu capital real în joc. Invenția Bitcoin a avut ca rezultat oportunități de a crea sisteme financiare cu totul noi și, deși astăzi departe de a fi perfecte, stablecoinele descentralizate de o anumită descriere vor face cu siguranță parte din proiectarea sa finală.

OKEx Insights prezintă analize de piață, caracteristici aprofundate, cercetări originale & știri organizate de profesioniști în domeniul cripto.